離婚の財産分与で拒否されない進め方!財産分与を支払わないリスクを減らすたった一つのやり方

こんにちは、離婚に関わるお悩みを解決するための、お手伝いを専門家に近い立場から、アドバイスを、させていただいてます。

ファーストネットの楢原 和紀(ならはら かずのり)です。

こちらの、記事をご覧の方は、

- 離婚を考えておられる方

- 離婚を決意して離婚の手続きを進めておられる方

- 離婚をされている方

で、財産分与について、次のようなことで悩んでおられると思います。

- 財産分与の対象になるものがわからない?

- 住宅ローンが残っている家はどうなる?

- 借金はどうなるのか?

- 相手が財産をかくしているかも?

こちらの記事では、以上、4つのことについて、詳しく書いてます。

それと、次のことには、特に注意してください。

- 財産分与が決定して、分割でもらう約束をした場合、相手からの支払いが止まる

- 預貯金などの財産をかくす

可能性が非常に高いのです。

財産分与のことで、ご相談がある方は、随時、受け付けております。詳細は、下のボタンを押して、ご確認ください。

目次

財産分与の対象となる共有財産を知っておくべき

離婚して、お互いに、それぞれの生活が始まりますが、やはり、お金のことで悩むのではないでしょうか。

離婚後の生活のことを、考えると、

やはり、

2人で築いた財産を分けることは、非常に、重要なことで、財産分与は、必ず、するべきです。

たとえば、専業主婦で、直接、お金を稼いでいるわけでもなく、夫の名義である物とかでも、結婚生活を送っている時に築いた財産はすべて、受け取る権利があります。

ただ、別居中に築いた財産は、財産分与の対象にはなりませんので、ご注意ください。

それでは、結婚生活で築いた財産分与の対象になるものを、具体的に箇条書きにします。

- 家、マンション、土地

- 自動車、バイク

- 預金、貯金

- 宝石、貴金属

- 株券

- 退職金

- 年金

- 保険解約返戻金

以上のようなものは、財産分与の対象になります。

財産分与のことで、ご相談がある方は、随時、受け付けております。詳細は、下のボタンを押して、ご確認ください。

財産分与の対象にならない特有財産とは

夫婦で、協力して築いていない財産については、対象にならないです。

結婚する前に、所有していた財産については、財産分与の対象にはならないです。

それと、相続財産も対象にはならないです。

たとえば、結婚してから、相続財産を受けて、財産が増えたとしても、相続財産については、対象外です。

具体的にいいますと、親が亡くなった場合に、親が持っていた財産に、土地や預貯金などがあった場合、子供には受け取る権利があるので、もちろんですが、財産を受け取ります。

相続財産については、夫婦で協力して築いた財産には、ならないので、離婚する時には、財産分与で分ける必要はないのです。

ですから、特有財産とは、夫婦が、それぞれ結婚前から所有していた財産や、相続財産になります。

具体的に、箇条書きにします。

- 結婚前の貯金

- 結婚する時に嫁入り道具として持ってきた家具、家電など

- 親から相続を受けた財産(現金、土地)

財産分与で対象になる財産、対象にならない財産で疑問が出た場合は、専門家に相談することを、オススメします。

財産分与のことで、ご相談がある方は、随時、受け付けております。詳細は、下のボタンを押して、ご確認ください。

【借金】【ローン】の財産分与はどうするのか

財産分与というと、プラスの財産を分けるというイメージがあると思いますが、借金とかで、マイナスの財産も含めて財産分与をします。

マイナスの財産で財産分与の対象になるもの

- 結婚生活の中で、必要となった生活費(子供の教育費、医療費、食費など)で作ったカードローン

- 家族で使う車のローン

- 家族が住むために買った家、マンションのローン

マイナスの財産で財産分与の対象外のもの

- パチンコ、競馬など、ギャンブルのための借金

- ブランド品の財布、バッグなど、個人的な買い物のための借金

個人的なことでの借金は、財産分与の対象にはならないので、ご安心ください。

マイナスの財産分与の計算方法とは

二人の財産が、トータルで、マイナスになる場合は、財産分与はしないです。

たとえば、

夫に100万円の貯金があり、生活費で、作った借金で、夫名義のカードローンが、200万円あった場合は、差引きすると、−100万円です。

つまり、−100万円を、分けることはないです。

夫名義のカードローンは、夫が支払うことになります。

また、夫の100万円の貯金だけを、分けて、妻が受け取ることもないです。

では、マイナスの財産があってもトータルで、プラスになれば、分けることになります。

たとえば、

夫に200万円の貯金があり、生活費で、作った借金で、夫名義のカードローンが、100万円あった場合は、差引きすると、+100万円です。

この場合は、100万円を、分けることになるので、妻は、50万円、受け取ることができます。

財産分与のことで、ご相談がある方は、随時、受け付けております。詳細は、下のボタンを押して、ご確認ください。

住宅ローンが残っている場合の財産分与の方法は状況によって違うので知らないと危険!

離婚する時に、住宅ローンが残っていることは、よくあることではないでしょうか。

ローンの金額が大きいので、財産分与の時には、慎重に考えて進めましょう。

こちらの記事では、注意する点を、詳しくご説明していきます。

まず最初に大切なことは、住宅ローンが残っている家に、

- 夫が住むのか?

- 妻が住み続けるのか?

- 売却するのか?

今後の、方針をきめましょう。

住宅ローンが残っていて、一番安心できる場合の、家やマンションの財産分与は、

たとえば、

住宅ローンが、1,000万円残っていて、家が、1,100万円で売れた場合は、差し引きすると、+100万円です。

残っている住宅ローンの1,000万円を返済をして、100万円を、二人で分けた場合は、問題なく、今後のトラブルの心配は、ないです。

しかし、

家が売れる金額が、残りの住宅ローンを返済できる金額になることは、ほとんどないです。

たとえば、

住宅ローンが、1,000万円残っていて、家が、900万円で売れた場合は、住宅ローンを、返済するためには、100万円足りません。

ですから、

他の預金などの財産分与で現金がある場合は、住宅ローンを、返済するためには、お互いが、半分づつ支払うことになるでしょう。

ここまでの、財産分与では、家を売って、住宅ローンを返済してますので、住宅ローンでのトラブルの心配はないです。

しかし、

よくあるケースですが、家の財産分与をして、住宅ローンを残したまま、誰が、家に住み続けるのか?

です。

たとえば、

住宅ローンが、1,000万円残っていて、財産分与をするときの、不動産の価格が、1,100万円だった場合は、差引きすると、100万円になりますので、財産分与で、50万円づつにする計算になります。

そして、

妻が子供と家に住み続ける場合には、先ほど計算しました、住宅の価格から住宅ローンを、差引いた100万円の半分で、50万円を夫に支払うことになるでしょう。

家に住み続けることになれば、家を売ることは、できないので、住宅ローンを残したまま生活することになります。

ですから、

住宅ローンが残りますので、離婚後の住宅ローンのトラブルを防ぐためには、どのように考えていけば、よいのかを、こちらの記事で、詳しくご説明していきます。

財産分与のことで、ご相談がある方は、随時、受け付けております。詳細は、下のボタンを押して、ご確認ください。

住宅ローンが残っていて家に住むなら知っておくべき重要なポイント

離婚して、住宅ローンが残った状況で、財産分与をして、どちらかが、家に住むことは、よくあるケースです。

ほとんどの場合は、将来的にリスクがあります。

では、どのようなトラブルが起きる可能性があるのでしょうか。

順番に、ご説明します。

まずは、こちらの言葉が重要になるので、ご説明します。

・債務者(ローン名義人)とは

住宅ローンを組むときに、銀行にお金を借りるために、申し込んだ人で、住宅ローンの契約者でローンの支払い責任があります。

収入の多い夫が、債務者になっていることが多いです。

・連帯債務者とは

住宅ローンを組むときに、夫だけの収入では、銀行にお金を借りるとき、審査に通ることが難しいとき、妻の収入と合わせてローンを組む場合があり、夫婦が共に、債務者になります。

・所有名義人とは

住宅(不動産)の登記簿に登録している名義人で、住宅ローンを組んでいる、ローン名義人が、所有名義人になっていることが多いです。

夫婦で、共有名義になっていることもあります。

家を売ったりするときには、所有名義人に権利があります。

つまり、夫が所有名義人ですと、妻は、家を勝手に売ることは、できないです。

・保証人とは

お金を借りている人(債務者)が、もし、返済が、できなくなったときには、保証人が、代わりに返済をする義務があります。

しかし、保証人には、金融機関(銀行など)から、返済をせまられても、主張できる権利があります。

もし、債務者(住宅ローン名義人)が、住宅ローンの返済ができなくなっても、保証人が、すぐに支払いをしなくてもいいのです。

債務者が返済できなくなって借金を返済するように銀行から、保証人が求められても、

「債務者に請求してくだい!」

「返済能力があるはずなので強制執行してください!」

など、

主張できる権利があります。

ですから、

住宅ローンの場合は、保証人を立てているケースは、ほとんどないです。

・連帯保証人とは

お金を借りている人(債務者)が、もし、返済が、できなくなったときには、連帯保証人が、代わりに返済をする義務があります。

保証人とは違って、債務者が、借金を返済できなくなり、金融機関(銀行など)から、返済を、せまられた場合は、代わりに返済をするようになります。

よくあるパターンは、夫が債務者(住宅ローン名義人)で、妻が、連帯保証人になっていることが多いです。

つまり、夫が返済できなくなると、妻に請求がきます。

連帯保証人の変更は、簡単にはできないので注意しましょう。

それでは、

まず、夫婦で、債務者(ローン名義人)と連帯保証人は、誰が、なっているのかを、知りましょう。

住宅ローンの契約書を確認されたら、わかると思います。

以上のポイントを、ふまえて、考えていきましょう。

財産分与のことで、ご相談がある方は、随時、受け付けております。詳細は、下のボタンを押して、ご確認ください。

住宅ローンが残ったまま夫が家を出ていき、妻と子供が住み続けるパターンの注意点

夫が、妻と子供のために、財産分与で、家をゆずり、住宅ローンを支払っていくことに、なった場合ですが、

債務者(住宅ローン名義人)と、連帯保証人が、誰になっているのか、確認しましょう。

たとえば、夫が債務者で、妻が、連帯保証人になっている場合、夫が、家を出ていき、妻と子供と家に住み続けることになり、良かったなという気持ちになりますが、離れて、暮らしている夫が、何かの理由で、住宅ローンを、支払わなくなったら、連帯保証人である妻に、住宅ローンの請求がきます。

もし、連帯保証人である妻も、支払えなくなれば、家に住み続けることは、難しくなるでしょう。

ですから、離婚するときの、財産分与のときには、必ず連帯保証人になっていないか、確認して、話し合うようにしましょう。

他にも、いろんなパターンが、ありますので、住宅ローンが、残っている場合は、少しややこしいので、専門家に相談することが、一番安心できます。

財産分与のことで、ご相談がある方は、随時、受け付けております。詳細は、下のボタンを押して、ご確認ください。

住宅ローンが残ったまま妻と子供が家を出ていき、夫が住み続けるパターンの注意点

夫が、家に住み続けることになり、妻は、家を出ていくことになり、夫から、財産分与で、現金を、もらい納得して、後の、住宅ローンのことは、夫が、支払っていくので、関係ないと思い安心する前に、必ず確認したほうが、よいことがあります。

それは、妻が、住宅ローンの連帯債務者や連帯保証人になっていないか、必ず確認しましょう。

もし、連帯債務者や連帯保証人に、なっている場合は、夫が、何かの理由で、住宅ローンの支払いが、できなくなったら、離れて暮らしている妻に、突然、請求がきます。

ですから、離婚するときの、財産分与のときには、必ず連帯債務者、連帯保証人になっていないか、確認して、話し合うようにしましょう。

他にも、いろんなパターンが、ありますので、住宅ローンが、残っている場合は、少しややこしいので、専門家に相談することが、一番安心できます。

財産分与のことで、ご相談がある方は、随時、受け付けております。詳細は、下のボタンを押して、ご確認ください。

財産分与で相手が財産を隠すので対策の方法を知っておくべき

離婚する時に、財産分与で、相手が財産を隠そうとすることは、よくあることではないでしょうか。

特に、専業主婦であれば、夫の名義で、財産を管理していることが多いのではないでしょうか。

ですから、財産を隠されても気づかないことが多いです。

専業主婦であっても、家庭を守りながら、夫を支えて貢献しているので、財産分与の割合は2分の1の金額を受け取ることが可能です。

財産を隠しているかもしれない場合の、対策方法を、こちらの記事で詳しくご説明していきます。

財産分与のことで、ご相談がある方は、随時、受け付けております。詳細は、下のボタンを押して、ご確認ください。

離婚する時に財産分与で貯金を払いたくないので隠す!対策方法はコレしかない

離婚を考えると、財産を隠したくなる気持ちは多少なりあるのではないでしょうか。

では、どのような方法で、財産を隠しているのでしょうか。

たとえば、専業主婦であれば、夫の給料で生活されていると思いますが、毎月、決まった銀行口座に給料が、振り込まれていると思いますが、一般的には、奥様が管理されていると思います。

しかし、奥様の知らない口座に、給料の振り込みを、分割して振り込まれている可能性があります。

はたらく仲間の生活を守るための、「ろうきん」という金融機関が、あります。

「ろうきん」正式名は「労働金庫」ですが、給料の一部を、財形貯蓄として、振り込んでいることは、よく聞く話です。

他にも、たとえば、夏と冬のボーナスの、1割を振り込んでいたりで、長年にわたり数百万円の貯金がある場合も、珍しくないと思います。

では、もしものために、隠し財産を調べる方法を、ご紹介します。

それは、

「弁護士会照会制度」

です。

あまり、聞かれたことがないと思いますので、詳しくご説明いたします。

全国各地には、弁護士会という弁護士が所属している組織があります。

全国には、52の弁護士会があります。

代表的なところでは、東京弁護士会、大阪弁護士会などです。

弁護士会に、お願いして、隠し財産を調べてもらうことが可能です。

たとえば、給料の金額や預金残高が、明らかになります。

では、弁護士会にお願いするには、どうすればよいのかですが、まずは、弁護士に相談して、財産分与について、相談することが必要になります。

やはり、財産分与の交渉を、有利に進めるためには、専門家に相談するべきです。

財産分与のことで、ご相談がある方は、随時、受け付けております。詳細は、下のボタンを押して、ご確認ください。

離婚する時に財産分与をしていなかった場合は離婚後にできる期間を知っておくべき

あわてて離婚してしまい、財産分与の話し合いもせず、取り決めもしていなくて、後悔しておられる方は多いのではないでしょうか?

でも、ご安心ください。

離婚が成立して、2年間は、財産分与ができます。

つまり、時効は2年です。

しかし、離婚後に財産分与について、話し合うことは、離れて暮らしているため、なかなか難しいです。

また、簡単に話し合いに応じてもらえないことが多いでしょう。

もし、離婚後の財産分与で、悩まれているなら、専門家に相談するべきです。

有利な方向へ解決できる可能性が高くなります。

財産分与のことで、ご相談がある方は、随時、受け付けております。詳細は、下のボタンを押して、ご確認ください。

財産分与の手続きをして支払いが止まり、もらえないで、もめる可能性は高いので、差し押さえのやり方はこう

財産分与の手続きをして、元夫から、毎月、分割で支払ってもらう約束をしたけど、何年かしたら、約束をやぶって払わないのではと心配になったことはないでしょうか?

実は、何年かしたら、毎月の支払いが止まる可能性は高いです。

では、

支払いが止まったときに、困らないようにして置くことができたら、安心ではないでしょうか?

安心できる方法とは、元夫の財産を差し押さえるために、弁護士に相談して、いつでも弁護士に依頼できるように準備して置くことです。

しかし、弁護士に依頼するとなれば、

- 弁護士費用が高くて、そんなお金が払えない。

- どこの弁護士に相談すれば良いのか分からない。

から、無理だと思いあきらめておられるのではないでしょうか?

ご安心ください。

弁護士保険に加入することで、

- 弁護士に携帯電話で直接相談できる

- 弁護士に依頼する場合、弁護士費用を負担してもらえる

- 必要であれば弁護士を紹介してもらえる

以上のようなメリットがあります。

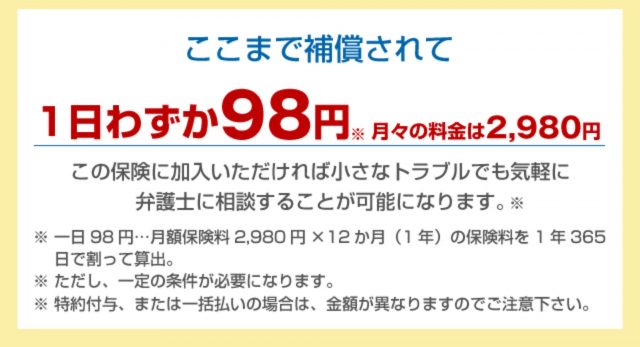

詳しくご説明しますと、まずは、弁護士保険に加入するには、月額2,980円が必要になります。

そして、加入すると、弁護士直通ダイヤルで、弁護士には、直接、何度でも無料相談ができます。

弁護士保険に加入して、弁護士に相談することは、直ぐにでもできるので、心強いですね。

必要であれば、全国どこでも、お近くの弁護士を紹介してもらえます。

弁護士に依頼して、弁護士費用が保険から支払われる場合ですが、「財産分与の支払いが止まった」ときの場合で、詳しくご説明をします。

まずは、弁護士保険に加入します。

そして、

弁護士保険に加入されて、1年後、以降に、元夫からの財産分与の支払いが止まり、トラブルが発生した場合は、弁護士に依頼して、弁護士費用が発生しても、弁護士保険から保険金が支払われます。

ですから、弁護士保険に加入されて、1年以内は、財産分与の支払いが止まり、トラブルが発生しても、保険金の支払いはできないルールになっています。

ということは、

もし、現在、財産分与の手続きを考えて検討している場合、または、財産分与の手続きを進めている方は、財産分与の支払いが止まったときに、弁護士に依頼するときに弁護士費用に困らないように早めに、弁護士保険に加入しておくことを、オススメします。

もうすでに、弁護士保険に加入していて、1年以上の方は、もちろんですが、財産分与の支払いが明日にでも止まりトラブル発生となっても、保険金は支払われます。

では、

弁護士保険に加入することによって弁護士費用がどれくらい安くなるのでしょか?

具体的に、計算しますと次のような弁護士費用になります。

- 弁護士に会って相談する相談料

- 依頼するときの着手金

の合計が弁護士費用になります。

相談料の相場は、1時間10,800円なので、2時間で、21,600円とします。

2時間で相談料21,600円は全額、保険金が支払われます。

そして、弁護士に対応してもらうために支払う弁護士費用の着手金です。

たとえば、着手金216,000円で計算します。

(216,000円-免責 5万円)×70%=116,200円 保険金が支払われます。

まとめます。

弁護士費用の合計

- 法律相談料2時間 21,600円

- 着手金 216,000円

合計 237,600円

支払われる保険金

- 法律相談料 21,600円

- 着手金 116,200円

合計 137,800円

自己負担額

弁護士費用 237,600円-保険金 137,800円=99,800円

つまり、弁護士保険に加入することにより、237,600円の弁護士費用が、わずか99,800円

になります。

ということは、

弁護士保険料は、月々2,980円の支払いになりますので、1年間で、35,760円の支払いです。

4年間で、144,000円の支払いになります。

ですので、

財産分与の支払いが止まりトラブルになったときに、弁護士に依頼した場合、弁護士費用が保険で137,800円支払われるので、1年以降で約4年以内にトラブル発生の場合は、弁護士保険料の元がとれます。

そして、財産分与の支払いが止まっても、差し押さえの手続きができるし、いつでも、弁護士に直接相談ができますので、非常に心強いミカタになるのではないでしょうか?

下の記事に弁護士保険について、詳しく書いてますので、ご覧ください。

財産分与の方法を弁護士に相談する方法はこれ

財産分与の詳しい相談を、直接、弁護士に相談したいけど、どこの弁護士に相談すれば良いのか悩んで、おられるのではないでしょうか?

ご安心ください。

下の記事は、弁護士保険についての記事ですが、弁護士に相談するサービスについて、詳しく書いてますので、ご覧ください。

\ SNSでシェアしよう! /

〜法律の匠〜 弁護士保険の口コミはどうなのか?の注目記事を受け取ろう

〜法律の匠〜 弁護士保険の口コミはどうなのか?

この記事が気に入ったら

いいね!しよう

〜法律の匠〜 弁護士保険の口コミはどうなのか?の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう!